来源:紫金天风期货研究所

【20250212】:棉花:瓶颈与分歧

观点小结

核心观点:中性 美棉在春节假期间走弱后,近期强势反弹。国内下游复工启动为主,织厂原料库存不高可能推动花纱继续走扩。关注短期收购成本附近的套保需求对上方价格的压制。关注月间反套。

月差:中性 关注月间反套、花纱走扩。

现货:中性 现货交投略有好转,少部分纺企阶段性补库,以锁基差为主。

进口棉:偏多 虽然国内进口尚存小幅利润,但考虑到节假日等因素,预计国内1-2月进口放缓。

进口:偏多 汇率仍然是影响进口棉纱的主要因素。

库存:中性偏多 1)纺企原料库存去库、棉纱成品库存持平;2)织厂原料去库、坯布小幅去库。原料或存补库需求。

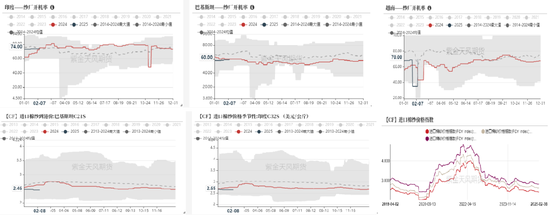

新年度种植预期:偏空 USDA2月报告中,在2024/25年度全球棉花平衡表中,全球产量上调、期初库存下调,最终期末库存调增,整体影响中性偏空。美国方面,2024/25年度美国棉产量不变,消费小幅下调,影响中性偏空。

全球终端消费:偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(偏空)。东南亚纱线开机率稳定、国内节后回升(偏多),内外盘纱价回落(偏空)。

宏观:偏多 国内因Deepseek掀起AI应用热潮,使得资本市场表现乐观。两会在即,预期稳中向好。海外方面,美国加征关税等政策摇摆,美元短期表现偏强。

全球:USDA影响中性偏空

全球 - 产量上调,期末库存增加

-

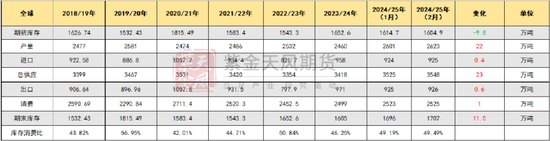

在USDA2月报告中,2024/25年度全球棉花平衡表显示,全球产量上调、期初库存下调,消费及贸易量小幅增加。全球调增产量主要来自中国。孟加拉国、巴基斯坦和越南消费增长,而印度和美国的消费下调,整体消费变动较小。孟加拉国、巴基斯坦和越南进口的增加被中国进口的减少所抵消。最终2024/25年度期末库存调增11万吨,其中包含中国和乌兹别克斯坦2023/24年度平衡表更新导致的期初库存减少,整体影响中性偏空。

美国 - 消费小幅下调

-

美国方面,对于2024/25年度平衡表改动较小,国内消费量下调2.2万吨,期末库存相应调增2.2万吨。产量、期初库存和出口量均未修改,整体影响中性偏空。

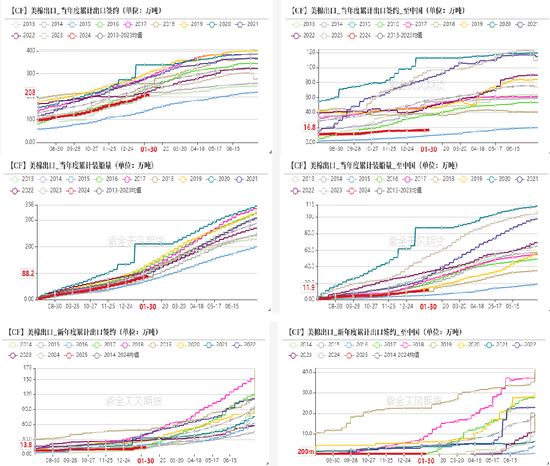

美棉出口周报:签约持续减少

-

2024/25年度美陆地棉周度签约量为4.28万吨,环比下降33%,较四周平均水平下降30%,但同比增长18%。其中土耳其签约1.13万吨,巴基斯坦签约1万吨;

-

2025/26年度美陆地棉周度签约0.34万吨;

-

2024/25美陆地棉周度装运5.01万吨,周增44%,较四周平均水平增12%,同比降20%,其中越南装运1.34万吨,巴基斯坦装运0.83万吨。

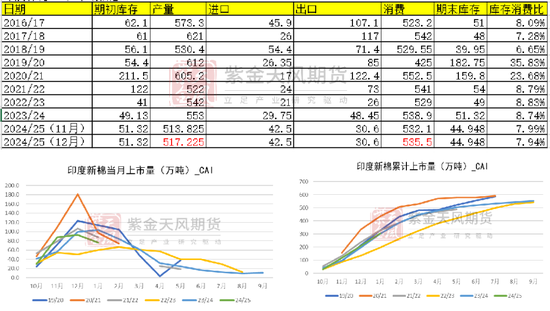

印度 - 24/25年度消费下调

-

USDA2月报告,2024/25年度印度棉产量、进出口均不变,但消费调减10.9万吨,回归2024年11月前的保守预期,整体期末库存小幅调增,影响中性偏空。

-

USDA给出的印度棉产量预期偏乐观,与CAI给出的评估存在差距,后期存在产量下调的可能性。

印度 - CAI同步小增产销

-

截至12月底,印度2024/25年度棉花产销评估:产量、国内需求上调3万吨,其他均维持不变。

-

截至2月10日,印度新棉累计上市322.59万吨,整体进度尚可。

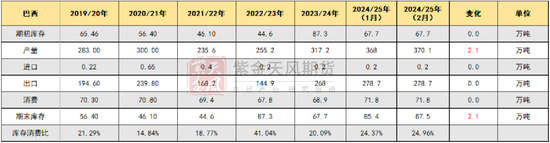

巴西棉24/25年度产量小幅调增

-

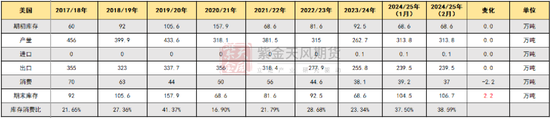

USDA2月月报对巴西棉产量上调2.1万吨,期末库存相应调增2.1万吨,整体影响中性。新季市场对巴西棉花产量态度乐观。

-

据巴西国家商品供应公司(CONAB)12月份发布的2024/25年度最新产量预测数据:本年度巴西棉花总产预期为369.5万吨,与USDA本期给出预期基本一致。

巴西1月出口创同期新高

-

根据巴西农业部下属的国家商品供应公司CONAB统计,截至2月9日巴西2024/25年度棉花种植完成87.4%,环比增加31.3个百分点,同比去年下滑7.9个百分点。

-

2025年1月巴西棉出口41.56万吨,其中出口中国7.11万吨,出口东南亚(巴基斯坦+孟加拉+越南)接近24万吨,东南亚买盘积极。

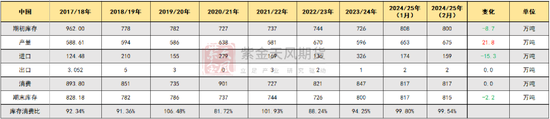

中国:上游定产,下游复工

中国 - USDA2月继续上调产量,减少进口

-

USDA2月月报预计2024/25年度中国棉花产量调增21.8万吨,进口继续调减15.3万吨,由于调增2023/24年度消费导致24/25年度期初库存调减8.7万吨,整体期末库存下调2.2万吨,影响中性。

-

国内消费端用新疆棉最大程度对进口棉形成替代在发生。

中国 - 增产落地

-

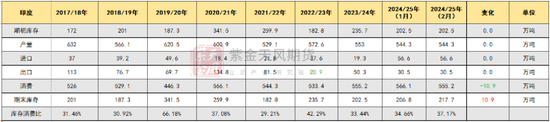

2024/25年度全国棉花产量预计将达到680万吨附近,新疆棉花产量在640万吨左右,同比增加13.8%。

-

BCO2月公布数据,对25/26年度进行了第一次预估,对于产量方面给到维持高产的观点。

-

南北疆在盘面仍存在收购成本附近的套保需求。

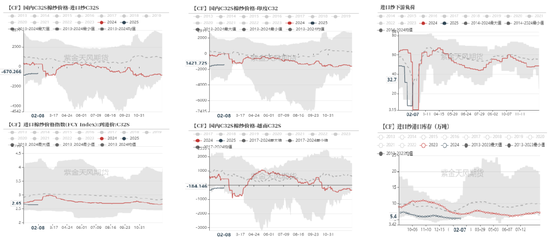

库存:工商业库存同期高位

-

全国商业库存为523.16万吨,较去年节后增加66.78万吨,主要源于24/25年度的增产。

-

值得注意的是,内地库商业库存偏低,若新疆运力恢复延迟,内地下游工厂补库可能带来内地库棉花基差走强。

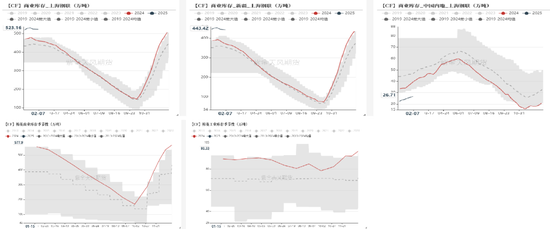

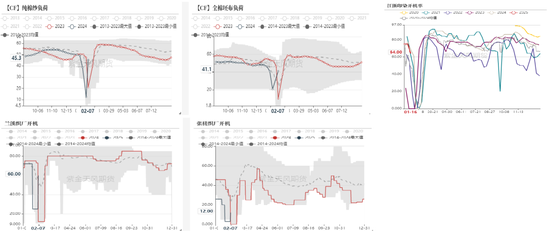

下游负荷:逐步复工

-

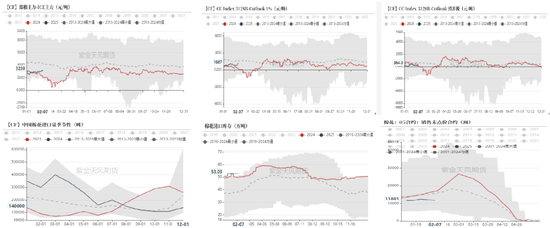

截至2月7日,棉纱厂开机负荷为45.3%,纺企逐步恢复生产。目前各地区织厂整体开机率在41.1%,织厂也逐步开工,但开工进入略慢于纺企。

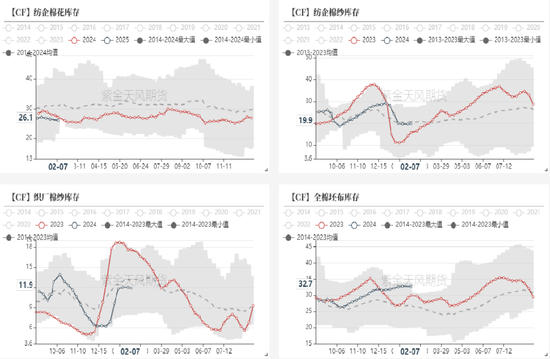

纺织产业链库存:未来存在原料补库的需求

-

截至2月7日,纺纱厂原料库存为26.1天,稳中小增。成品库存19.9天,成品库存变动不大。织布厂棉纱库存为11.9天,织布厂全棉坯布成品库存32.7天,织厂备货较为谨慎,以去原料库存启动,成品去库速度值得关注。

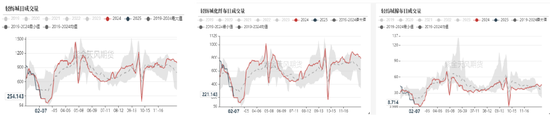

轻纺城成交情况

-

轻纺城成交尚未启动,市场整体处于启动阶段。

-

织厂多反映下游客户开工后询价及下单情况稀少,且织厂价格多平稳,较节前变动不大,有零星小单成交,整体成交气氛偏弱。目前织厂生产节前订单为主,等待正月十五之后市场行情恢复。

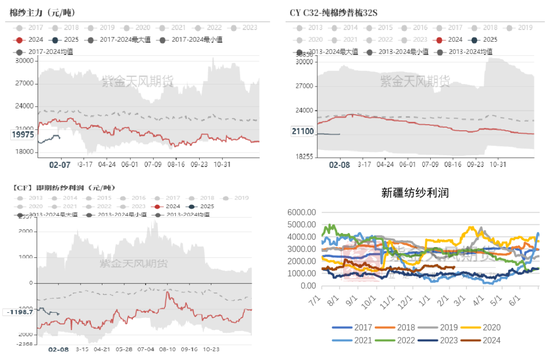

棉纱:花纱或继续走扩

-

纯棉纱市场以恢复生产节奏为主询价及实际成交均较为稀少,纺企发送年前订单为主,行情尚不明朗。价格方面,多数价格持稳,部分报价上调200-300元/吨,市场观望为主。

-

纺纱小幅亏损,内地纺企现金流即期亏损1200元/吨,新疆纺纱利润在1500元/吨。

-

织厂的原料补库或继续推动花纱走扩。

东南亚纱线情况

-

开机方面,印度、巴基斯坦开机维持,越南春节后开工逐步恢复。

-

越南目前纯棉环纺销售仍供大于求。印度纱厂生产利润进一步修复,其本土棉价徐徐下行,原料补库机会较多。巴基斯坦纱厂整体赛络纺出口销售稍有好转,纱厂依赖自身出口创汇,采购外棉等生产原料。

进口棉纱:汇率仍为进口利润主要因素

-

棉纱进口利润近期波动不大,年后现货价格虽有向上调整,但对实际利润修复带动轻微。外盘纱价多在偏低水平,后续大幅下探空间不大,汇率端起伏对进口利润仍占据主导地位,预计短期进口纱现货经营以保本及微利状态居多。

内外价差

-

内外价差在3200元/吨,外盘开年偏弱,oncall暂时没有抬头,内盘短期存产业链补库预期支撑,表现偏强势,内外小幅走扩。等待内盘支撑释放结束,或回归内外走缩方向。

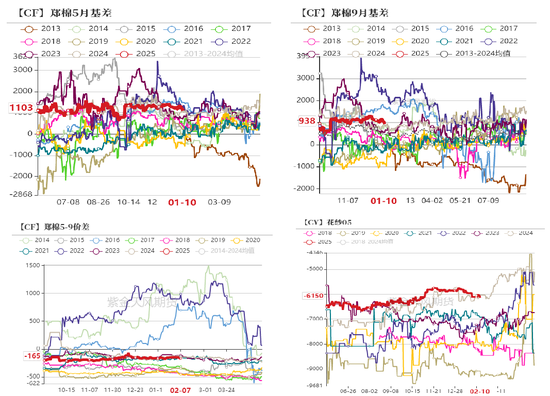

月间价差:反套思路对待

-

基差方面,05合约基差在1100元/吨。

-

销售方面,现货交投略有好转,少部分纺企阶段性补库,不过多以锁基差为主,等待价格下跌点价。

-

月差方面,目前表现平稳,以反套思路对待。

-

关注花纱走扩方向。

-

单边方面,短期由于存在补库预期,棉价或偏强运行。关注上方有套保盘压力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号