一、行情回顾

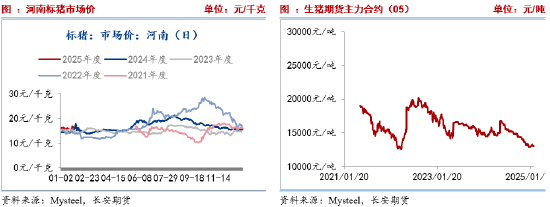

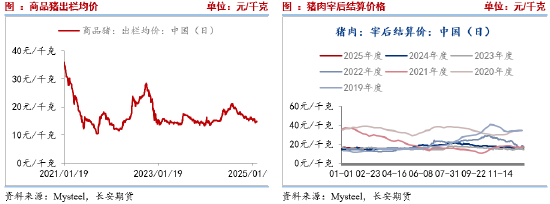

1月中旬以来,期货维持跌后低位震荡,基本面没有大变动,依旧以供需宽松为主,也因此生猪期货普遍承压震荡运行,主力5月合约维持在12755-13350之间。现货层面,节后出栏小幅增加,但标肥价差偏大吸引补栏叠加寒假开学阶段性提升需求,现货价格波动幅度有限,其中河南标猪市场价维持在14.5-16.5元/公斤之间运行。

二、基本面分析

(一)短期季节性供需宽松

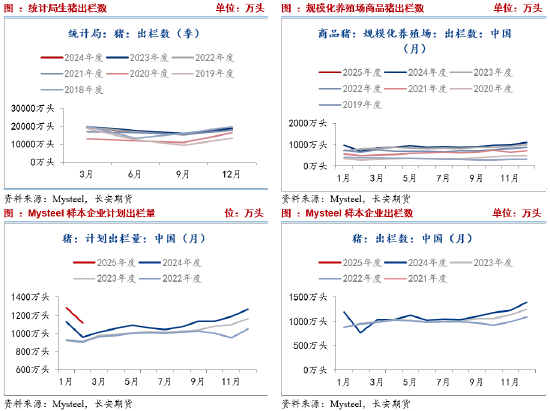

1、出栏量或季节性回升

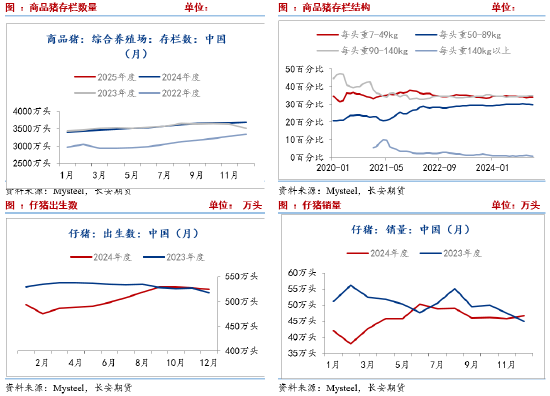

统计局数据显示,2024年第四季度我国出栏生猪18226万头,2023年同期为18939万头。我的农产品数据显示,2025年1月我国规模化养殖场商品猪出栏量为1029.61万头,去年同期962.12万头,1月出栏量处于近年高位;同时,样本企业2月计划出栏1117万头,较1月份计划出栏与实际出栏量均降低,属于季节性因素,但整体出栏仍处于近年高位。由此来看,出栏量维持高位,施压生猪期现货价格。对于3月份,按照季节性规律,企业出栏量或有回升,现货压力依旧不减。

出栏结构方面,90公斤以下与150公斤以上商品猪出栏占比维持稳定,两者整体占比不足商品猪出栏量的3%。因前期大猪产能去化严重,导致现市场整体供应量较少,现标肥价差支撑,二育入手大猪也较多,150公斤以上大猪总体出栏小幅增加。后期来看,标肥价差偏高,养殖户压栏,市场大猪供应依旧较少,短期在标肥价差支撑下,肥猪供应或难明显增加,下周生猪出栏体重或波动不大。

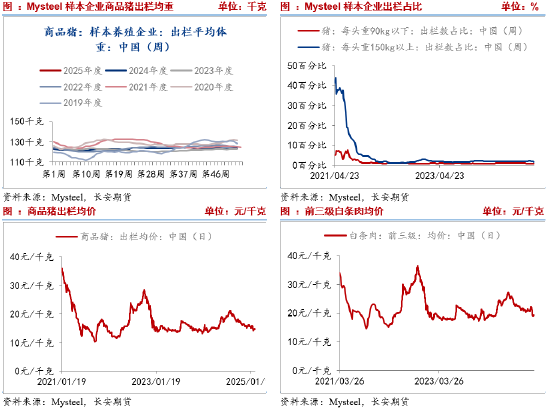

2、屠宰企业开工或小幅波动

我的农产品网数据,生猪屠宰量与开工率节后季节性回升,其中2月21日日度屠宰100008头,屠宰企业开工率为22.37%,较上周上涨1.96%,同比高3.40%。主要原因在于复产复工以及学校开学,提升需求。但节后属于季节性需求淡季,屠宰企业以销定产,而订单走货一般,对企业开工涨幅形成抑制。后续,市场需求暂无明显利好因素,企业开工率或小幅波动。国内重点屠宰企业鲜销率90.67%,较上周下降0.52%。国内重点屠宰企业冻品库容率为16.65%,较上周微幅上涨0.07%。

(二)中期二育进场,但较为谨慎

1、商品猪存栏结构

我的农产品网数据显示,2025年1月7-49公斤小猪存栏占比34.17%,50-89公斤体重段生猪存栏占比29.91%,90-140公斤体重段生猪存栏占比35.04%,140公斤以上大猪存栏占比0.88%,环比分别为0.18%,-0.04%、0.00%、-0.12%。由于规模场和散户补栏积极,7-49公斤存栏环比上涨。春节前规模场降重出栏,140公斤以上大猪存栏量下跌。90-140公斤存栏量持平,主要原因是市场部分二育进场,该体重段存栏量窄幅波动为主。整体而言,市场供应结构失衡,肥猪供应相对紧缺,并支撑肥猪价格与标肥价差。

2、仔猪概况与仔猪价格走势

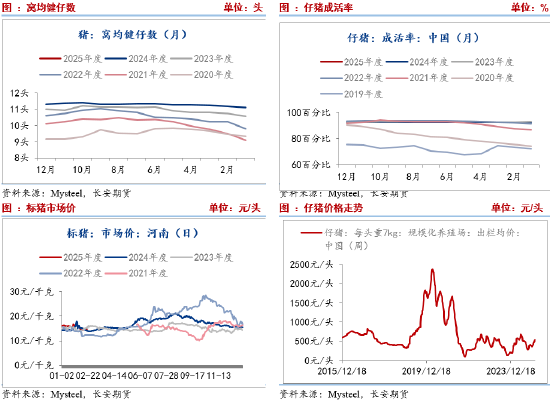

截至2025年1月,当月仔猪成活率为92.68%,较上月持平;当月窝均健仔数为11.32头,较上月持平。本月仔猪成活率、窝均健仔数总体较上月持平;因春节过后,北方天气依然较冷,季节性影响尚在,加之天气交替,疫病等还有零星爆发,因此现阶段仔猪成活率以及窝均健仔数多为持平或窄幅波动。

价格方面,由于集团猪企与代养公司联合抬价等因素引导,仔猪价格上涨。但最近仔猪价格大幅降低,钢联数据显示2月14日7kg仔猪出栏均价为518.1,至2月21日,跌至488.57。仔猪跌价原因或在于年前补栏高峰已经过去,冬季疫病高发,市场补栏意愿降低,同时,节后是消费淡季,以及供需宽松的基本面格局,远期猪价并不被看好,也抑制仔猪需求。除此之外,虽然前期仔猪价格达到560附近的高位,但成交并不理想。后续,仔猪价格仍存在一定的下行压力。

(三)长期显示供应压力犹在

1、能繁母猪

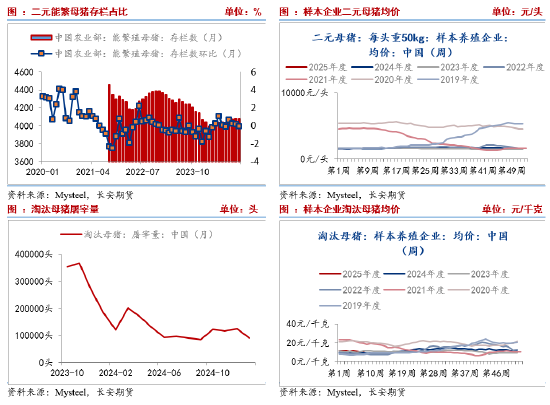

我的农产品数据显示,208家样本企业中123家规模养殖场1月能繁母猪存栏量504.19万头,环比微降0.04%,同比涨4.54%。统计局数据显示,2024年末能繁母猪存栏4078万头,减少64万头,下降1.6%。2024年4月能繁母猪环比持续上涨,12月为首次环比降低,隐现一定的去产能迹象。这主要是因为气温持续降低,局部猪瘟疫病零星发生,叠加春节假期停运,部分场家高胎龄母猪亦有前置出栏,综合影响能繁母猪存栏量稳中微降。目前,生猪养殖端仍存盈利空间,主动去产能意愿不强,多以产能更替优化为主;部分规模场受2025年目标计划增量带动,存栏仍有小幅上量操作。由此来看,远期供应仍存增长压力。

- 淘汰母猪

据Mysteel农产品208家定点样本企业数据统计,其中123家规模养殖场1月份能繁母猪淘汰量为 97899头,环比涨0.42%,同比降15.31%;85家中小散样本场月内能繁母猪淘汰量为11021头,环比上调0.92%,同比涨9.06%。由于春节假期、天气等原因,养殖端产能有所去化,但整体仍以优化更替为主,价格波动幅度有限。2 月份市场盈利空间仍在,养殖端或仍观望为主,预计母猪淘汰量或难有增加。

(四)成本利润

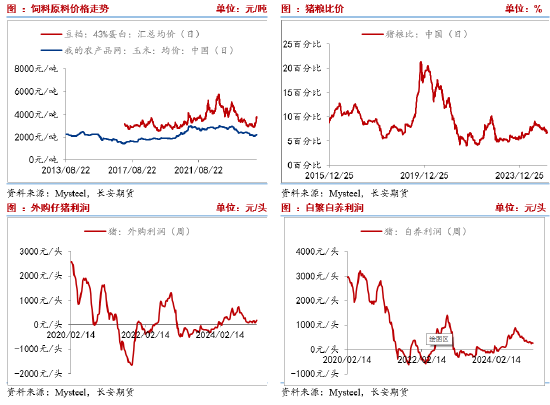

成本端,国内连粕受成本驱动走强,节后现货迎来一波上涨。整体而言,饲料现货价格偏强运行,拉高饲料成本。二育成本而言, 我的农产品数据显示100公斤生猪为基础,养殖至120公斤、130公斤、140公斤及150公斤二次育肥的成本分别为14.54、14.40、14.38 、14.50。

从数据来看,利润逐步收缩至盈亏平衡边沿。我的农产品数据显示,截至2月21日,外购仔猪盈利为125元/头,自繁自养盈利为105元/头,自去年三季度以来的高点700-800元/头持续收缩。发改委数据则显示,养殖户生猪头均盈利仅为32.88元/头,意味着当前养殖户处在盈亏平衡边缘,不排除部分生已经亏损。在此背景下,后续养殖规模增量或有限。

(五)价差分析

1、现货价差

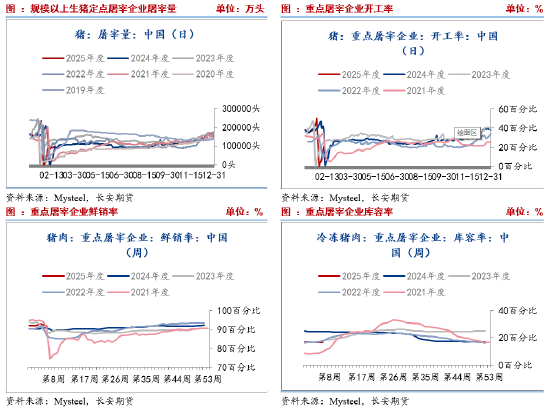

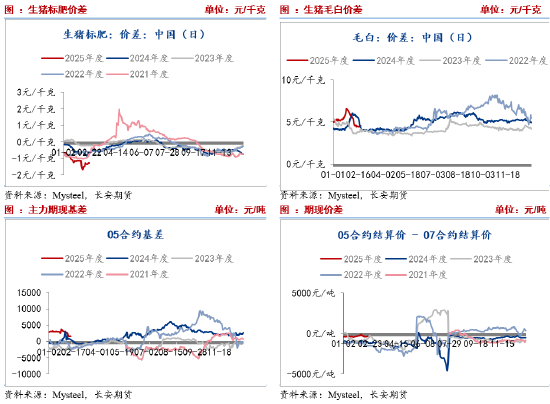

从商品猪存栏结构来看,肥猪供应相对紧缺,支撑肥猪价格偏高以及标肥价差处于偏高阶段。截至,2月21日,标猪市场价为14.75,肥猪为16.03,标肥价差1.28,本周标肥价差有收敛迹象,但仍处在高位,后续由于标猪承压,或限制标肥价差扩大的可能性。但反过来,相对偏高的标肥价差,对二育市场形成一定刺激,并对价格形成支撑。近期毛白价差继续收敛。截至2月21日毛白价差为4.45元/公斤,相比2月5日下降了1.11元/公斤。由于终端白条销售难跟进,而供应增加背景下屠宰企业收猪难度不大。整体而言,当前屠宰企业形势不佳或限制收猪需求。

2、期现价差

目前主力期货5月合约贴水月1500元/吨,贴水幅度较大,原因则在于市场对远期现货并不看好以及对供需宽松的逻辑反应。

三、小结与展望

短期,计划出栏或季节性回升,叠加需求淡季影响,整体供需宽松,或使得猪价承压运行。标肥价差高位有助于托底期货,但二育较为谨慎,气温升高后肥猪需求有减弱可能,托底作用或有限。中长期,猪价偏弱运行,二育补栏谨慎,仔猪补栏旺季已过,价格存在回调风险,二次育肥入场信心或降低;而能繁母猪仍在环比增加的过程中,短暂的环比降低并不代表开启产能去化,后续仍待验证,未来长时间内生猪供应依旧充裕。由此来看,供需基本面偏空,价格或承压偏弱运行为主。仅供参考。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号